05/04/2020

Viimeksi päivitetty

Tässä oppaassa tutustutaan talon ostoprosessin jokaiseen vaiheeseen. Lisäämme resursseja, joita voit käyttää prosessin virtaviivaistamiseen ja jopa välttääksesi kiinteistönvälittäjän lisäkustannukset, jos haluat!

Jos olet ostamassa taloa markkinoilla, saatat miettiä, mitä sinun on tehtävä paikan löytämiseksi, valmistautumiseksi kaikkiin paperityöhön ja kuinka tehdä kauppa stressitön.

Talon ostaminen kuulostaa kovalta ja aikaa vievältä prosessilta. Loppujen lopuksi sinun täytyy miettiä asioita, kuten ostosopimus, kodintarkastuksen saaminen ja tietysti asuntolainan saaminen ja turvaaminen.

Tässä oppaassa tutustutaan talon ostoprosessin jokaiseen vaiheeseen. Lisäämme resursseja, joita voit käyttää prosessin virtaviivaistamiseen ja jopa välttääksesi kiinteistönvälittäjän lisäkustannukset, jos haluat!

Saatat ihmetellä, kuinka maapallolla olet koskaan menossa 20 prosentin käsirahaan, useimmat ihmiset ajattelevat sinun jouduttavan maksamaan saadaksesi asuntolainan. Tosiasia on, että yli puolet kotiostajista ostaa kodin käsirahan ollessa 6% tai vähemmän kodin arvosta.

Saalis on, että kun maksat alle 20%, päätät maksaa yksityisen asuntolainavakuutuksen (PMI), kunnes olet maksanut vähintään 20% kodin arvosta. Tai jos saat valtion FHA-lainan (tuloperusteinen), sinun ei tarvitse edes maksaa PMI: tä. Toinen vaihtoehto on maksaa "yhden palkkion PMI", joka maksaa PMI: n sulkeutumisen sijaan lainan aikana.

Jotkut parhaista asuntolainalaskureista, jotka auttavat sinua selvittämään sinulle sopivan ratkaisun, sisältävät:

Tietysti seuraava kysymyksesi voi olla se, miten pääset käsirahaan ensiksi. Ihmiset käyttävät joitain luovia ideoita kootakseen yhteen tarvitsemansa. Selvitäksesi kuinka paljon sinulla on, harkitse kaikkia seuraavia kodin käsirahan lähteitä.

Eläkejärjestely on suosittu ajoneuvo, jota ihmiset käyttävät saadakseen rahaa käsirahaan. Selvitäksesi kuinka paljon voit lainata, kirjaudu ensin työntekijäsi eläketilille ja tarkista, onko sinulla "saldoa".

Voit yleensä ottaa lainaa tähän saldoon asti. Sinun on maksettava laina takaisin erissä jokaisesta palkasta. Tarkista nämä yksityiskohdat eläketilisi "lainaoptiot" -alueelta. Lainan nostaminen on yleensä erittäin nopeaa, ja sekki saapuu vain 1-2 viikossa.

Ennen kuin ostat talon, sinun on löydettävä se. Se on sanomatta selvää. Jos olet onnekas, tiedät jo myyjän, joka on kiinnostunut viihdyttävistä tarjouksista. Jos et, sinun on metsästettävä unelmakotiasi ja tehtävä tarjous.

Nyt kun tiedät kuinka paljon kodista sinulla on varaa, on aika alkaa tehdä ostoksia. Jotkut parhaista kiinteistöjen sivustoista kodin löytämiseen ovat seuraavat.

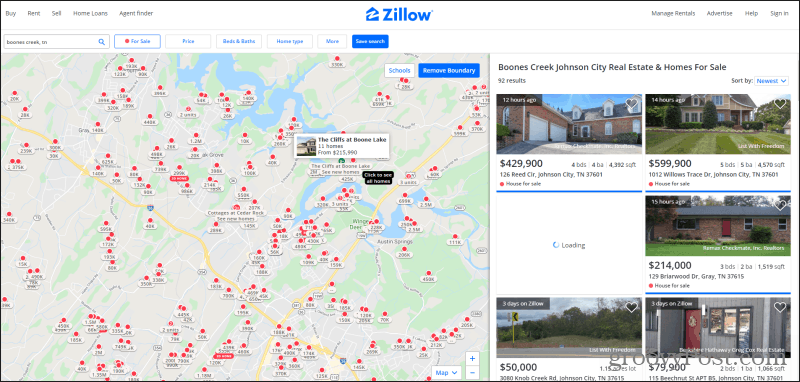

Voit käyttää Zillowia ostamaan asuntoja tai taloja. Lähestymistapa ja käyttöliittymä toimivat samalla tavalla. Hae osoitetta, ja vasemmalla näet kartan kaikista käytettävissä olevista kodeista, joissa on punainen piste, sekä niiden kysytty hinta. Oikealla näet kaikki ilmoitukset.

Mikä Zillow'ssa on hienoa, on se, että se auttaa sinua löytämään kodin hinnat asuinalueilta hyvin pienellä vaivalla. Siellä on suodattimia hinnalle, makuuhuoneiden ja kylpyhuoneiden lukumäärälle, neliömetreille, rakennettu vuosi ja paljon muuta.

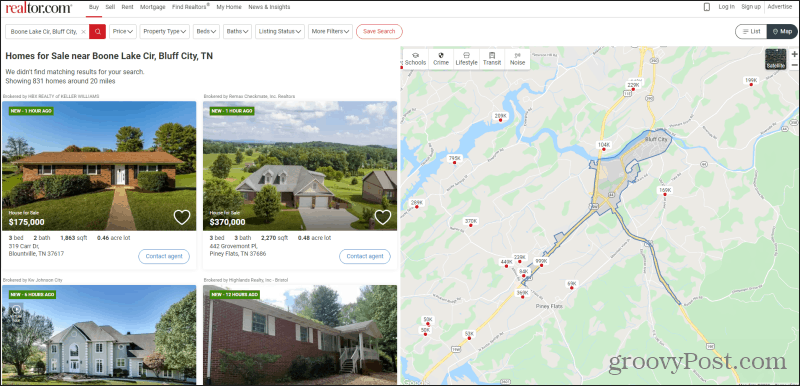

Kiinteistöhakusivusto Realtor.com on ollut koti-hakusivuston parhaan koiran kauan ennen kuin kaikki uudemmat sivustot tulivat esiin. Kun etsit ensimmäistä kertaa osoitetta, näet perinteisen luettelotyylin, jota sivusto on aina käyttänyt. Voit kuitenkin valita oikeassa yläkulmassa olevan kartan nähdäksesi samanlaisen näkymän kuin Zillow.

Siinä on myös suurin osa samoista suodattimista, ja se on suurimmaksi osaksi melkein sama kuin Zillow. On mahdollista, että saatat löytää muutamia erilaisia ominaisuuksia kahdesta sivustosta, mutta lähinnä listat tulevat samasta MLS-tietokannasta. Joten et voi mennä pieleen käytetystä sivustosta.

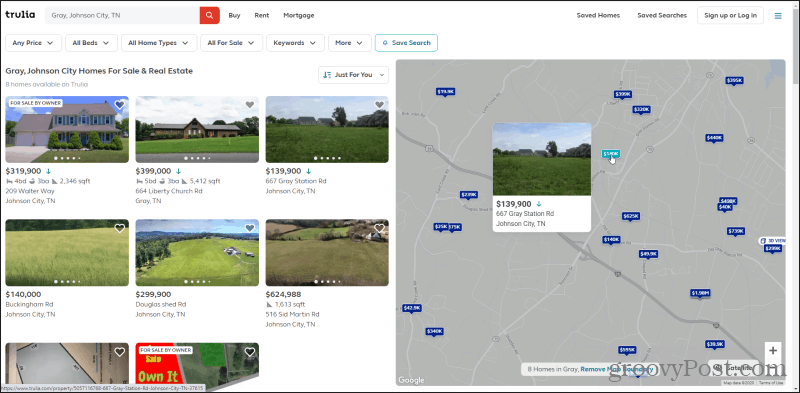

Sivusto Trulia toimii paljon samalla tavalla kuin kaksi muuta yllä, mutta käyttöliittymä on hieman erilainen. Oikealla näet harmahtavan kartan, jossa on siniset hinnat. Vie hiiri jokaisen hinnan päälle nähdäksesi kuvan kodista. Napsauta nähdäksesi lisätietoja.

Tyhjennä luettelot vain ylimmän valikon suodattimien avulla vain niihin ominaisuuksiin, jotka vastaavat etsimääsi. Lähennä tai loitonna karttaa laajentaaksesi tai kohdistaaksesi hakuasi mille tahansa alueelle tai alueelle.

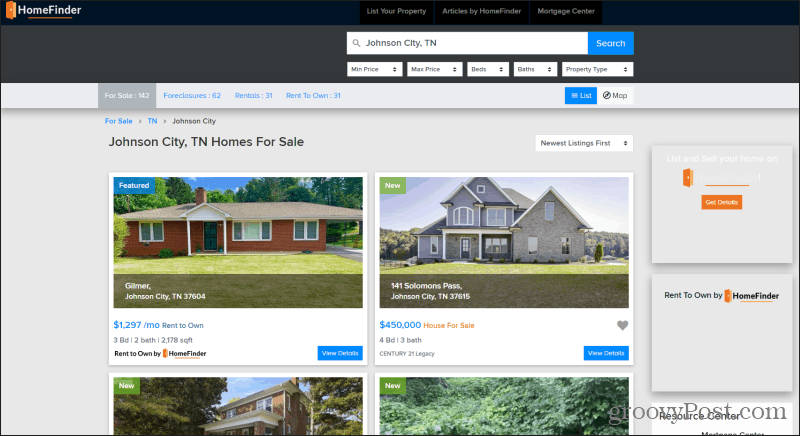

Kiinteistöjen hakusivusto HomeFinder on jonkin verran ainutlaatuinen, koska se jakaa ilmoitukset Myytävänä, Foreclosures, Vuokrattavana ja Vuokralle omistettaviksi.

Markkinoiden sulkeminen voi tarjota luovan tavan vähentää ensimmäisestä kodistasi maksettavaa määrää, mutta sinun on hyväksyttävä niiden ostamiseen liittyvät riskit. Vuokralle omistamiseen on myös hyvä vaihtoehto, jos et näytä keräävän käsirahaa heti. Se voi antaa sinulle aikaa säästää, kun maksat myös talon lopullisen tarjouksen.

Kun löydät talon, saatat haluta tutkia sen historiaa ennen kuin ostat sen!

Olet löytänyt hintaluokastasi talon. Tiedät kuinka paljon voit tuoda loppuun. Nyt on aika tehdä tarjous. Tätä varten on olemassa kaksi lähestymistapaa. Siellä on helppo tapa, joka on soittamalla listalla olevaan numeroon ja puhumalla kiinteistönvälittäjälle, joka myy talon talon omistajalle.

Tai jos löydät talon myytävänä Craigslistista tai paikallisen suusanallisesti, voit tehdä tarjouksen suoraan. Asuntomyynti ilman kiinteistönvälittäjää voi säästää asunnon jopa 10% kauppahinnasta kiinteistönvälittäjän palkkioina, joten usein he ovat halukkaampia neuvottelemaan hinnasta. Mutta tätä varten tarvitset hyvän ostosopimuksen, jonka sinä ja asunnonomistaja voitte allekirjoittaa, että voitte antaa asuntolainan edustajallesi.

Ostosopimuksen ei tarvitse olla täydellinen, vaan sen on sisällettävä vain sopimuksen peruselementit. Löydät joitain upeita malleja tässä:

Voi tuntua pelottavalta käydä läpi kodin osto ilman kiinteistönvälittäjää, mutta todellisuudessa asuntoluotonantaja tekee kaiken kovan työn. Jos varmistat, että sinulla on hyvä asuntolainan edustaja, joka auttaa sinua, he varmistavat, että kaikki minä olen pisteviiva ja T: t ylitetty. Säästät omaisuuden kiinteistönvälittäjän palkkioissa.

Tässä on vaikea osa. Keräämällä kaikki tietosi, joita kiinnitys kysyy. Ja siellä tulee olemaan paljon. Tämä tarkistuslista auttaa sinua keräämään kyseiset tiedot, jotta voit lyhentää aikaa sovelluksen ja sulkemisen välillä.

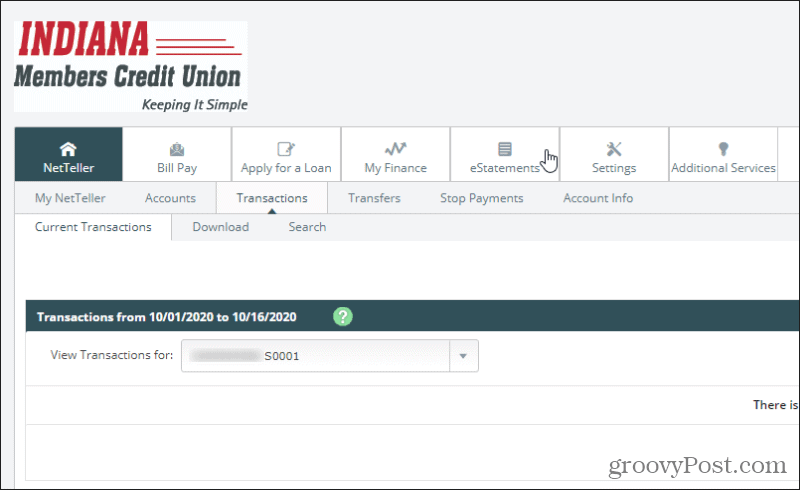

Sinun on ladattava 30 päivän tiliotteet sekki- ja säästötileiltäsi, varsinkin jos siirrät eläkevaroja käsirahaasi varten. Mene vain pankkiin ja etsi valikosta ”eStatements” tai “Electronic Statements”.

Löydät yleensä viimeisimmän tiliotteen, joka sisältää 30 päivän maksutapahtumat. Lataa vain PDF ja tallenna se tietokoneellesi. Toista kaikki pankkitilit.

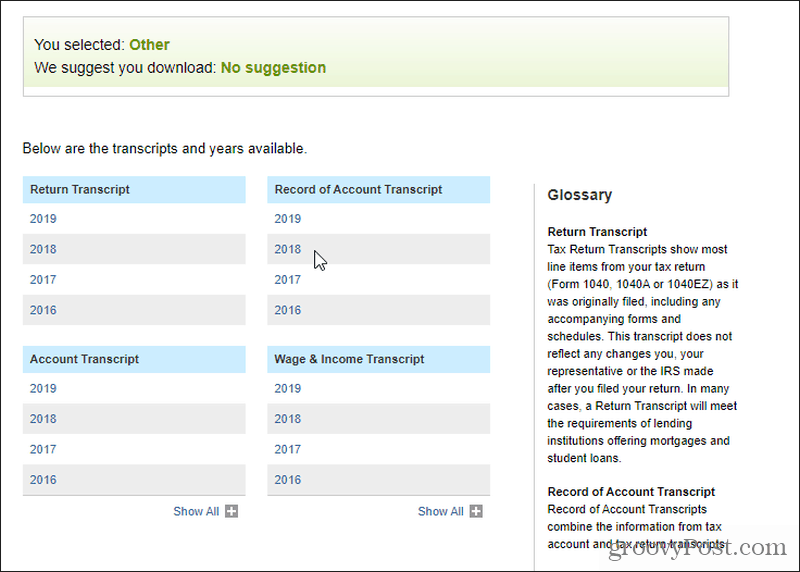

Tarvitset viimeiset 2 vuotta veroilmoituksesi. Älä pelkää, IRS on vihdoin saanut kiinni modernista tekniikasta. Mene vain Tarkastele tilisi sivua IRS.gov -sivustolla ja valitse Luo tai tarkastele tiliäsi.

Jos sinulla on tili, IRS lähettää sinulle tekstiviestin sinulle kuusinumeroisen koodin. Jos et ole luonut sellaista, tee se. Kun olet sisään, valitse vain Näytä verotiedot sitten oikealla olevaan ruutuun Hanki transkriptio seuraavalla sivulla. Valitse syy transkriptiolle (voit jättää asiakastiedoston numeron tyhjäksi) ja valitse Mennä.

Valitse haluamasi vuosi ja sinulla on mahdollisuus ladata kaikki yksityiskohdat kyseisistä kopioista. Jos asuntolainanantaja vaatii kopion todellisista teksteistäsi, sinun on kaivettava ne ulos kaapista tai tilaa uusi kopio IRS: ltä lataamalla, täyttämällä ja lähettämällä sähköpostia Lomake 4506.

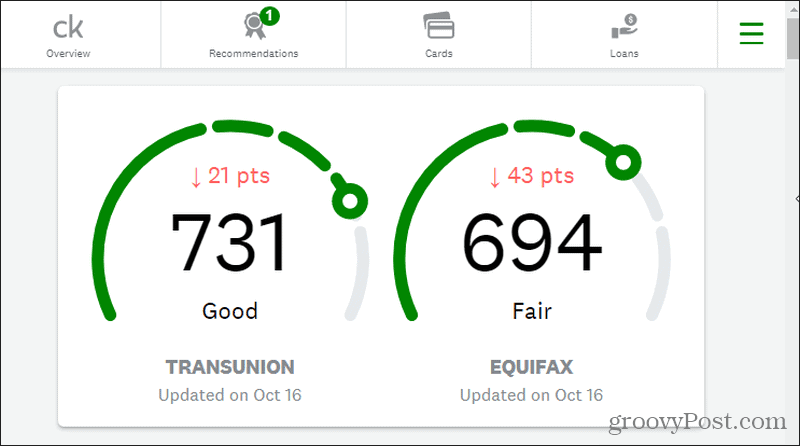

Joka vuosi sinulla on oikeus kolmen raportointitoimiston ilmaiseen luottoraporttiin. On hyvä hankkia kopio ennen kuin kiinnitysyhtiö suorittaa luottosi, jotta et törmää yllätyksiin.

Hanki ne tänne:

Voit myös saada luottoluokitusarvion osoitteesta Luotto Karma jos et halua käyttää aikaa tilata luottotiedot.

Muista vain, että tämä on arvio ja on usein 40-60 pistettä todellisen arvon ylä- tai alapuolella. Jos olet erittäin huolissasi luotostasi, todellisten luottotietoraporttien tilaaminen on paras vaihtoehto.

Olet melkein sulkupöydässä! Jäljelle jää vain, että säästötilillesi istuva valtava palkki käsiraha siirretään nimikeyhtiölle ennen sulkemispäivää. Tämä edellyttää tilisiirtoa.

Älä huoli, se ei ole niin vaikeaa kuin elokuvissa näyttää. Pankit tekevät sitä koko ajan. Ennen kuin vierailet pankissasi siirron suorittamiseksi, varmista, että sinulla on kaikki seuraavat tiedot otsikkoyhtiöltä:

Mene pankkiin tekemään siirto, jotta he voivat vahvistaa henkilöllisyytesi valokuvallisella henkilöllisyystodistuksella. Kun olet valmis, käsiraha istuu nimikeyhtiön pankkitilillä ja on valmis sinulle ja myyjälle allekirjoittamaan kaikki päätösasiakirjat!